19 februari 2019

Bind inte räntan

Det skrivs mycket i media om att det vid olika tillfällen är läge att binda bolåneräntan. Jag har själv aldrig ansett att det är läge. Jag har inte heller förstått varför vi så ofta uppmanas till detta. Om vi tittar på historiska räntor har det vid väldigt få tillfällen varit gynnsamt att binda räntan och den som har stannat kvar vid rörlig ränta, d.v.s. 3 månader, har sannolikt tjänat på detta.

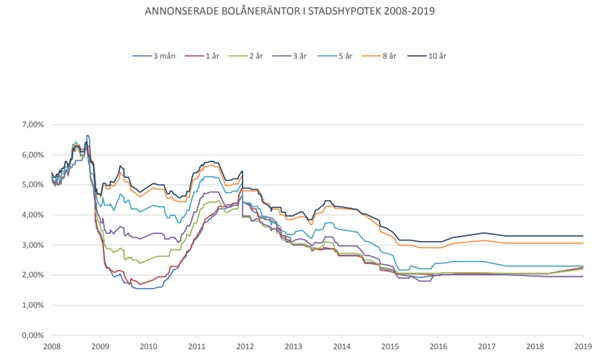

Grafen nedan visar de historiska räntorna från Handelsbanken och det är tydligt att rörlig ränta har varit bland de lägsta räntorna under denna period.

Det finns även en annan stor anledning till att hålla sig till rörlig ränta. Du kan nämligen bli tvungen att betala ränteskillnadsersättning om du vill betala av delar av eller hela lånet, vilket bl.a. sker om du säljer din bostad under din bindningstid. Ju längre tid du har kvar på din bindningstid desto högre blir ersättningen till banken och den kan bli väldigt hög.

Om du är orolig över att rörlig ränta kommer orsaka varierande räntekostnader är mitt råd att teckna rörlig ränta i kombination med ett fondsparande. Spara skillnaden mellan det du faktiskt betalar och den kostnad som du skulle ha betalat om du hade bundit räntan. Om den rörliga räntan sedan stiger över den bundna räntan, eller till ett belopp som känns högt, kan du ta från ditt sparande om det behövs. Om ditt sparande dessutom ökar i värde har du sannolikt tjänat på både en lägre ränta och på börsen.

Med detta sagt finns det självklart vissa situationer då en bunden ränta kan vara lämplig, men i de flesta tror jag att din räntekostnad blir lägre över en längre tid om du använder denna strategi.

-Fredrik Lanner