6 Oktober 2021

Därför älskar vi månadssparande

När vi träffar kunder som fortfarande arbetar diskuterar vi nästan alltid ett ämne – att månadsspara. Vi älskar månadssparandet av tre anledningar: 1. Du tänker inte på att det försvinner en slant från ditt konto (eftersom det sker via autogiro) så du saknar inte pengarna. 2. Efter några år är du sannolikt positivt överraskad över att värdet är vad det är eftersom du inte tänker på att du sparar. Det sker automatiskt. 3. Du kan spara till högre risk än vad du kanske annars hade gjort eftersom du inte placerar allt kapital vid ett tillfälle. På så sätt undviker du risken att gå in vid helt fel tidpunkt (tajming-risk).

MEN, hur mycket pengar skall du månadsspara? Vi brukar säga så mycket som möjligt utan att försaka ditt liv idag. Gör först en budget för att se hur mycket du gör av med varje månad. Låt oss säga att du får 6 000 kr över varje månad. Då skulle vi rekommendera att månadsspara ex. 4 000 kr. Du kan då fortsätta leva som du lever idag, men du har påbörjat ett suveränt sparande. Se bara till att kapitalet är tillgängligt om oförutsedda utgifter skulle uppstå.

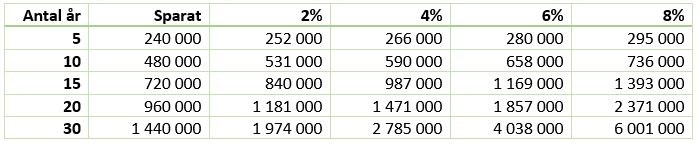

Många tänker säkert nu att det kanske inte blir så stor skillnad mellan pengarna på kontot jämfört med att spara i aktiefonder. Kom ihåg att du minimerar tajming-risken och öppnar därför upp för möjligheten att spara till högre risk. Därför är det knappast någon större anledning att månadsspara i räntefonder. Men hur mycket får vi ut av detta sparande i längden? Låt oss använda vårt exempel på 4 000 kr.

Oavsett hur man än vrider och vänder på det här med månadssparande så är det ett bra sätt att komma igång med sitt sparande. Börja så tidigt som möjligt, ex. när du fått ditt första jobb eller när du tjänar en bra lön och vill spara ännu mer. Om du börjar spara vid 30 och får 6% i årlig avkastning har du lyckats få ihop en bra bit över 4 miljoner inför pension. Det är ett bra tillskott.

Men det finns även en annan tidpunkt som vi anser väldigt lämplig, och det är nu. Många sitter med ett större kapital på bankkonto idag eller har gått från aktier till räntebärande för att de är osäkra på börsen. Låt oss använda ett exempel med 1 000 000 kr som du egentligen skulle vilja ha placerat, men du vet inte om det är rätt tajming.

Varför inte månadsspara även denna del? Ponera att du investerar 83 333 kr per månad i ett år (totalt 1 miljon kr) i aktiefonder. Om börsen stiger så är du en vinnare oavsett om du hade investerat din miljon på en gång eller som månadssparande. Men du ville inte investera allt nu. Nu handlar det istället om att hantera risk, så låt oss gå igenom ett scenario där börsen sjunker 4% per månad i 12 månader. Totalt har börsen då sjunkit ca. 39%. Din miljon hade endast varit värd ca 610 000 kr efter ett år om du investerat allt vid ett tillfälle. Men om du istället hade månadssparat 83 333 kr hade värdet efter 12 månader varit 775 000 kr, d.v.s. en förlust på ca. 22% istället för 39%. Vi har därmed hanterat risken på ett positivt sätt och inte sjunkit lika mycket som vi annars hade gjort.

Om vi nu tar detta ett steg längre och ser vad det långsiktiga resultatet kan bli efter detta trista år med 4% nedgång varje månad. Låt oss säga att en rekyl är relativt kraftig, som den så ofta är efter en större nedgång, och ger en avkastning på 15% per år kommande fem år. Skillnaden i värde skulle nu bli väsentlig, 1 226 000 jämfört med 1 558 000 kr. Du har inte bara sänkt risken, utan även förbättrat resultat i detta scenario. Ännu bättre hade resultatet såklart varit om du hade investerat hela din miljon på botten efter första året. Då hade värdet ökat till drygt 2 miljoner. Men ingen vet ju när botten är nådd och då anser vi att resultatet med månadssparandet faktiskt är väldigt bra med tanke på den kraftiga nedgången.